Фото: www.tbank.ru

Фото: www.tbank.ru

Семейная ипотека – реальный способ снизить ежемесячный платёж и ускорить переезд, но тонкостей больше, чем кажется на первый взгляд. Официальные условия и как оформить «льготную ипотеку для семей» удобно изучить заранее, чтобы сопоставить ставку, лимит и взнос. И уже потом спокойно выбирать ЖК, не поддавшись на суету и громкие обещания.

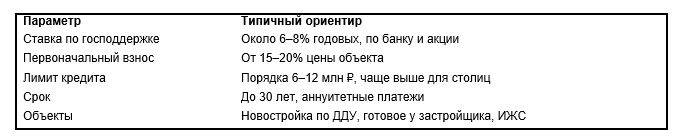

Кто имеет право и каковы базовые условия программы

Право обычно получают семьи с ребёнком, рождённым (или усыновлённым) с 2018 года, а также семьи с двумя и более детьми; ставка по господдержке ниже рыночной, лимиты зависят от региона и банка. Минимальный взнос чаще от 15%, срок – до 30 лет.Нюансы разнятся: где-то лимит выше для мегаполисов, где-то жёстче требования к доходу. Объекты – как правило, новостройка по договору долевого участия (ДДУ), готовое жильё у застройщика или дом по ИЖС; вторичка встречается точечно по спецпрограммам. Маткапитал можно направить на первый взнос или частично погасить долг. Важно смотреть не только рекламную ставку, но и полную стоимость кредита, включая страховки и комиссию за электронную регистрацию – мелкие суммы набегают, а платёж меняется заметно.

Какие документы нужны и как подать заявку

Обычно достаточно паспортов, свидетельств о рождении/усыновлении, подтверждения дохода и заявления; подача онлайн, одобрение – от 1 до 5 дней. Дополнительно запросят документы на объект и согласие супруга.Доход подтверждают по 2‑НДФЛ, справке по форме банка или выписками; самозанятым пригодится чек‑история. Если используете маткапитал – потребуется сертификат и справки из ПФР. Застройщик присылает ДДУ, проектную декларацию, техдокументы – банк их проверяет дотошно, и это хорошо. Регистрация сейчас чаще электронная: быстро, но внимательно сверяйте реквизиты – одна опечатка затянет сделку. Перечень у каждого банка свой, поэтому лучше заранее собрать пакет по чек‑листу и согласовать порядок сделки с менеджером площадки продаж.

Как посчитать платёж и не выйти за безопасный порог

Комфортный платёж – до 30–35% совокупного дохода семьи; отношение кредита к стоимости (LTV) держите не выше 80%. Страховой полис по имуществу обязателен, остальное – по выбору, но иногда снижает ставку.Сначала прикиньте взнос и остаток, затем сравните аннуитетный платёж в нескольких банках – используйте наш калькулятор ипотеки, быстро и без регистрации. Обязательно учтите полную стоимость кредита: страхование, услуги оценщика, нотариуса (если долевая покупка), плату за ячейку либо аккредитив. Показатель «отношение кредита к стоимости» влияет и на одобрение, и на ставку: чем больше собственных средств, тем спокойнее. Досрочное погашение дробите на «подушку» и регулярные транши – так снизите проценты и сохраните ликвидность. Просрочки недопустимы: можно лишиться льготы и попасть на рыночную ставку, между прочим, резкий скачок платежа мало кому по силам.

Когда рефинансировать и какие есть альтернативы

Рефинансирование имеет смысл при снижении ставки минимум на 1 п.п. с быстрой окупаемостью расходов. Альтернативы – маткапитал на взнос, региональные субсидии, редкие акции застройщиков без завышения цены.Сравнивайте общую экономию, а не только цифру в рекламе: иногда «сладкая» ставка компенсируется наценкой на квадратный метр. Учитывайте срок владения: если планируете переезд через 3–5 лет, переплата на старте критична. Региональные меры поддержки вносят разнородные бонусы – компенсации части ставки, скидки на регистрацию, льготный взнос; сверьтесь с местными программами. И да, прежде чем менять банк, запросите пересмотр условий у текущего – лояльность иногда работает. Полезна и «памятка по господдержке» с живыми кейсами – загляните в наш раздел пособий и разборов.

● Типичные ошибки: тянуть с одобрением, пока объект дорожает.

● Смотреть только на ставку, игнорируя цену сделки и комиссии.

● Занижать расходы семьи – потом платёж «жмёт» каждый месяц.

● Оформлять без подстраховки по срокам ДДУ и ключевым датам.

Итог простой, но строгий: семейная ипотека работает, если цифры подконтрольны, объект прозрачен, а подушка есть хотя бы на 3–6 месяцев платежей. Тогда поддержка превращается не в ловушку, а в инструмент.

Стоит двигаться размеренно: сверить право на льготу, выбрать объект без спешки, согласовать пакет документов, посчитать полную стоимость и только после этого подписывать ДДУ. Так путь к своей квартире будет прямее, а ежемесячный платёж – честно посильным.