Изображение: архив редакции

Изображение: архив редакции

Что бы вы ни планировали – взять ипотеку, оформить кредитную карту или просто пройти проверку при аренде жилья, везде всплывает один и тот же вопрос: какой у вас кредитный рейтинг? Некоторые пытаются выяснить его «по фамилии» – мол, вдруг где-то можно вбить ФИО и получить готовую оценку. Давайте разберемся, возможно ли это и как вообще работает система кредитных рейтингов в России.

Почему кредитный рейтинг – это не просто цифра

Кредитный рейтинг – это оценка вашей платёжной дисциплины. Он формируется на основе того, как вы вели себя с банками, МФО и другими кредиторами: вовремя ли возвращали займы, сколько долгов у вас в целом, были ли просрочки и т.п.Все эти данные хранятся в бюро кредитных историй (БКИ). Сейчас в России таких бюро более десятка, и каждый человек может быть зарегистрирован сразу в нескольких. Все они защищены законом: просто так взять и «пробить» человека по фамилии – не получится.

Какие данные нужны, чтобы узнать свой рейтинг

Чтобы получить отчёт из БКИ, вам придётся подтвердить личность. Вот что может понадобиться:• Паспортные данные (ФИО, серия и номер, дата рождения)

• СНИЛС или ИНН

• Телефон для получения кода подтверждения

• Иногда – доступ к порталу Госуслуг

Ни одно бюро не даст вам данные без проверки, что вы – это действительно вы. И уж тем более – не выдаст чужую информацию по одной только фамилии.

Как узнать кредитный рейтинг: пошаговая инструкция

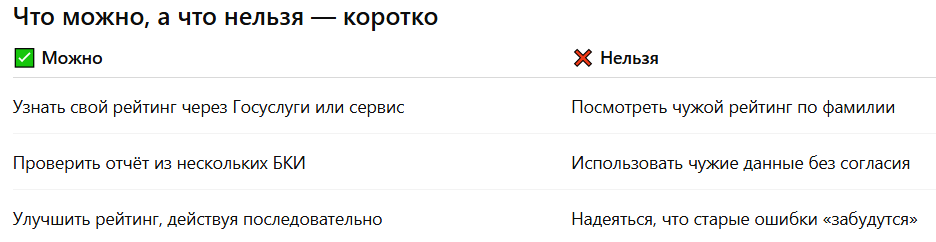

Через Госуслуги1. Авторизуйтесь на портале gosuslugi.ru

2. Введите «Кредитная история» в поиске

3. Закажите сведения о БКИ, где хранится ваша история

4. Получите список – с ним можно обратиться в нужное бюро

Через специальные сервисы

Существуют платформы, которые упрощают процесс. Вы заполняете заявку, и сервис помогает получить отчёт из нескольких БКИ сразу. Один из таких ресурсов – zaimi.ru. Здесь всё понятно, быстро, и вы получаете доступ не только к рейтингу, но и к рекомендациям, как его улучшить.

Некоторые сервисы предоставляют один бесплатный запрос в год – пользуйтесь этим.

Можно ли узнать чужой рейтинг по фамилии?

Нет. Даже если вы знаете не только фамилию, но и паспортные данные человека, это всё равно будет нарушением закона. Кредитная история – часть персональных данных. Их можно получить только с письменного согласия самого человека.Если вам обещают «пробить» кого-то за деньги – это, скорее всего, мошенники. За такие действия предусмотрена уголовная ответственность.

Что делать, если ваш рейтинг оказался низким

Узнали свой рейтинг – и он вас неприятно удивил? Не спешите паниковать. Вот что можно сделать:1. Проверьте отчёт: нет ли ошибок, чужих кредитов или просрочек, которых вы не допускали.

2. Обратитесь в БКИ для оспаривания – они обязаны рассмотреть запрос.

3. Начните восстанавливать репутацию:

– Закрывайте мелкие долги

– Платите вовремя

– Не оформляйте кредиты подряд

Даже если рейтинг упал, это не приговор – его можно улучшить.

Как не испортить себе рейтинг случайно

Кредитный рейтинг может снизиться даже от, казалось бы, безобидных действий.

Например:

• Слишком частые заявки на кредит в разных банках

• Закрытие кредитной карты с хорошей историей

• Большая нагрузка по текущим займам

Чтобы этого не допустить – следите за своей историей регулярно. Заведите привычку раз в полгода проверять отчёт, даже если не планируете никаких займов.

Для справки: нормативные документы и законы

1. Федеральный закон от 30.12.2004 № 218-ФЗ «О кредитных историях»Главный закон, регулирующий порядок формирования, хранения и получения кредитных историй в РФ.

Особенно важны статьи:

– Ст. 6 – Персональные данные субъектов кредитной истории

– Ст. 8.3 – Право на получение информации о своей кредитной истории бесплатно 1 раз в год

– Ст. 10 – Запрос кредитной истории и необходимость идентификации

2. Федеральный закон от 27.07.2006 № 152-ФЗ «О персональных данных»

Регламентирует, как обрабатываются и защищаются персональные данные, включая кредитную историю.

– Ст. 6 и 9 – Обработка персональных данных только с согласия

– Ст. 17 – Ответственность за незаконное получение/распространение

3. Постановление Правительства РФ от 26.06.2012 № 633 «Об утверждении Правил предоставления информации из бюро кредитных историй»

Устанавливает технические и процедурные требования к взаимодействию граждан с БКИ.